Les modalités de la TVA en France et en Union Européenne pour une société étrangère (Ventes B to B, Internet, Amazon)

Les modalités de la TVA en France et en Union Européenne pour une société étrangère (Ventes B to B, Internet, Amazon)

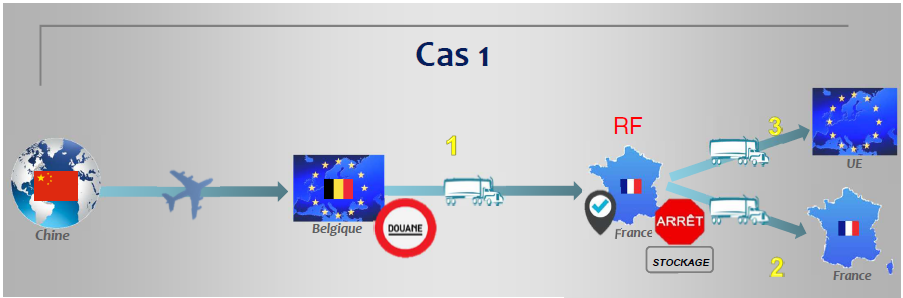

Importation de biens dédouanés en France

• La TVA sera due à l’importation. Une demande d’auto liquidation pourra être faite après 4 opérations douanières réalisées, via la désignation d’un représentant en douane habilité, ceci afin d’éviter le déboursement de la tva à l’importation

• Pour obtenir le remboursement de la TVA, il faudra immatriculer votre activité à la TVA,, nommer un représentant fiscal à ce titre

• Un n° EORI te sera attribué

• Il faudra effectuer des déclarations de TVA périodiques

• Une déclaration d’échange de bien statistiques est faite dès le premier euro pour toute vente en union européenne à des professionnels

• Une déclaration d’échange de bien statistiques est faite à partir de 460 K€ de ventes pour des ventes en union européenne à de particuliers

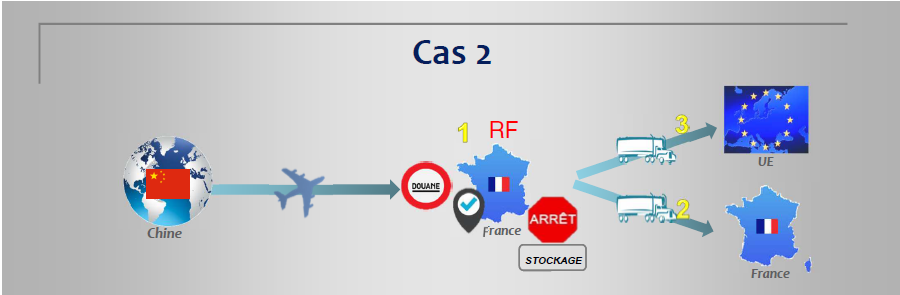

Importation de biens dédouanés en Belgique

• Il n’y a pas de TVA à l’importation à payer

• Il faut cependant Immatriculer votre entité à la TVA à faire en France, via un représentant fiscal

• Il faut prévoir d’effectuer des déclarations de tva à faire périodiques pour les importations en provenance d’Anvers ou autre pays de l’union européenne.

• Il y a des déclarations statistiques à l’importation si les achats sont supérieurs à 460 K€

• Une déclaration d’échange de bien statistiques est faite dès le premier euro pour toute vente en union européenne à des professionnels

• Un n° EORI te sera attribué

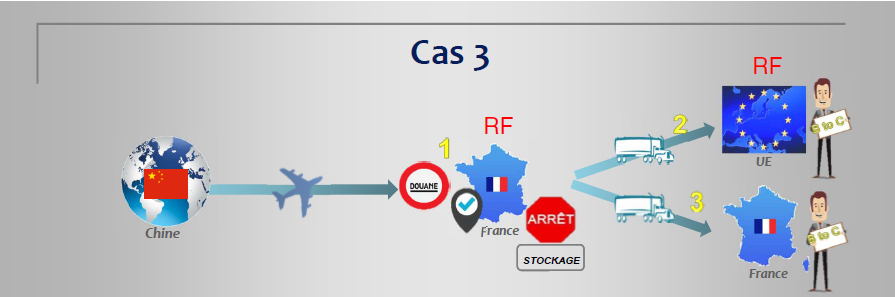

Vente à distance (internet à des particuliers)

• La TVA Française est applicable si les ventes sont réalisées en France

• La TVA française est applicable si le montant des ventes dans chaque pays de destination est inférieur à 35 k€ (*)

• La TVA étrangère s’applique si le montant des ventes dans chaque pays de destinations est supérieur à 35 k€. Il faudra alors s’immatriculer à la TVA dans le pays de destination et effectuer des déclarations de TVA localement

• Il faut prévoir d’effectuer des déclarations statistiques en France si les ventes à distance sont supérieures à 460 k€

• Il faut prévoir d’effectuer des déclarations statistiques à l’introduction dans chaque pays de destination à faire selon les seuils de chaque pays

Légende : le seuil de 35 k€ peut différer selon les pays de destination. C’est le seuil le plus usuel.

Pour toute information, veuillez contacter nos équipes à info@opkofinance.com.